从拼流量到拼供应链:电商的未来还要拼底层技术?

2021-07-052-3年时间,电商在商业模式、购物体验、流量运营和供应链都发生着巨大的变化;而从整个行业来看,从一开始的流量争夺到现在的供应链比拼,本质上都是对流量资源的新一轮分配。而供应链之争,最后还是需要落到底层。这个时候,竞争的对象已经变了——从开始的流量到现在的底层技术,而且重视程度有增无减。

1998年3月,中国第一笔互联网网上交易成功至今,电商业已经有23年的历史。在这23年中,电商彻底改变了人们的购物习惯,电商本身也在商业模式、购物体验、流量运营与供应链模式方面发生着变革,整个行业经历了从拼流量到拼供应链的竞争转向。

那么问题来了:未来,还要拼什么?

一、社交电商、直播电商崛起背后,对流量资源的新一轮分配

电商经历了传统电商到新型社交电商、直播电商等几种模式融合交叉发展,带动了行业不断演进。

过去以阿里京东为代表的传统电商解决了购物的地域、时间与空间的限制,也高效解决了人与货的需求匹配问题。再通过支付、信用体系的搭建,解决了信用问题。随着商家与用户不断增长,平台流量成本越来越高,流量获取越来越难,从平台到商家都开始试图去寻找新流量。

在这个时候,社交与内容平台开始成为电商平台的新的流量源。

从2014年~2016年前后,微商崛起。此后2016年,淘宝、京东、蘑菇街、唯品会等电商平台纷纷推出直播功能,快手、斗鱼等平台也纷纷布局直播电商业务,直播带货崛起。

在这个阶段,拼多多为代表的社交电商也快速发展,到18年拼多多上市,社交电商模式走向了高潮。

某种程度上说,无论是社交电商还是直播电商,本质上都是电商平台、商家在流量困境之下,试图扩宽流量获取场景,提升转化与复购的一种转型与升级。

2018年,双11头部KOL李佳琪和薇娅秀出的战绩,点燃了直播带货的高潮。

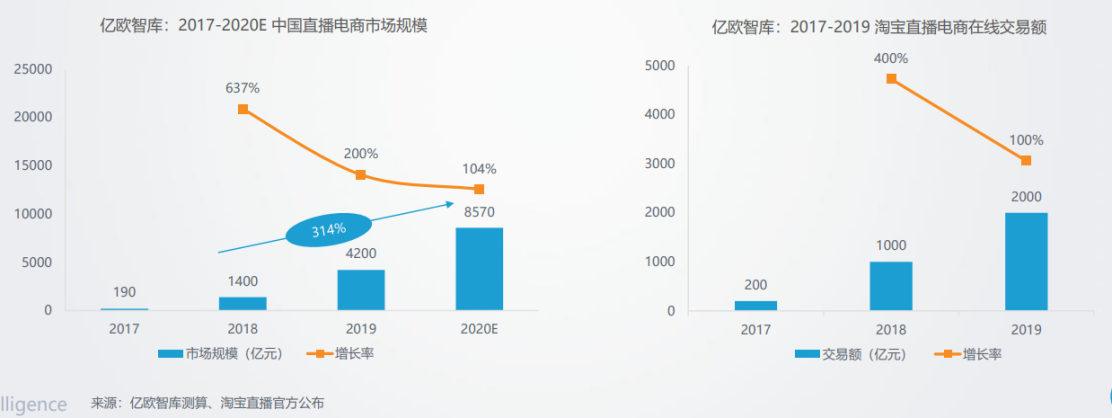

根据亿欧智库测算,2019年,直播电商行业总规模超4200亿元GMV,淘宝直播带货超过2000亿元GMV,预计整个行业在2020年达到8570亿元,年复合增长率高达314%。

此外,快手和抖音也在积极布局直播电商,打造交易闭环。

经过4年多发展,从电商平台、视频直播平台、MCN机构、品牌厂商均参与到直播电商行业,行业进入高速发展期。

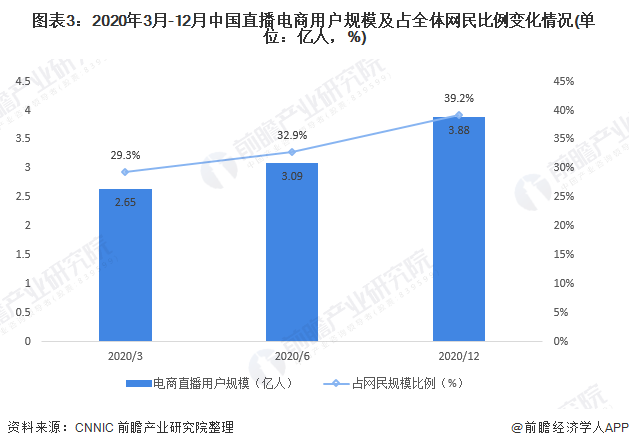

2021年2月,CNNIC发布《第45次中国互联网络发展状况统计报告》数据显示,截至2020年12月,我国直播电商用户规模达3.88亿人,占网民整体的39.2%。

为何社交电商、直播电商会崛起呢?

这背后的本质是它重构流量获取场景,对固化的流量格局进行重新分配。

从社交电商来看,如果说传统电商的典型特征是人找货,商家对流量的获客来源,只能通过付费的方式,而随着平台商家越来越多,流量获客成本变得越来越高。

社交电商的特征就是货找人。社交电商的价值在于,它从公域流量切入到私域流量,类似微信这种私域流量平台更容易通过社交裂变、内容种草获取、唤醒用户,它相当于重构了流量获取场景,也降低了流量获取成本,提升了转化效率。

而从传统电商、社交电商再到垂直电商平台都纷纷盯上了直播带货,是因为直播模式进一步变革了流量获取模式与人货场模式。

因为直播与电商的结合,从产业链来讲,上游通过MCN直接对接KOL、红人在多平台直播,KOL主播们本身自带流量,是一种粉丝+内容变现模式,它通过一个直播间重构流量获取模式,流量获取成本更低,它加速信息流、商品流和资金流,实现了效率进一步提升,也打破了原有流量获取格局,是一种对电商流量的重新分配。

二、直播电商的竞争:从流量到供应链

直播电商经历四年的发展,已经成为各平台标配,无论是主播类别与带货品种都已经多元化。

而梳理它的发展阶段,我们发现:从一开始,直播带货是一场流量的竞争。据电商财报测算,2017-2019年阿里巴巴、拼多多、京东获客成本整体是增长趋势。而直播产生的社交流量成本较低且转化效果显著,成为众多商家获取流量新方向。

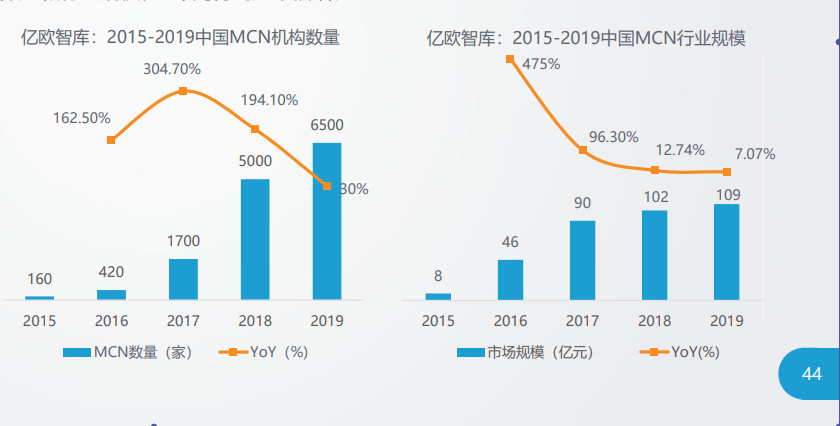

平台围绕流量的争夺,首先需要拥有足够多的头部带货KOL与主播,这导致大量MCN机构的诞生。

根据亿欧智库数据,国内MCN机构数量从2015年160家增长到2019年超6500家,这些MCN机构致力于培养主播成为平台流量生态的重要组成部分。

在这个阶段,行业的竞争重点在于MCN机构与主播资源,而MCN机构具备主播孵化、推广能力,这些MCN机构致力于培养主播成为平台流量生态的重要组成部分。而明星、直播平台主播和短视频网红是MCN重点关注和培养的KOL,这也推动MCN机构对电商布局的加码。

而随着大量KOL和供应链服务商的加入,直播电商的主播生态逐步走入成熟,基于KOL与主播的竞争告一段落,流量格局逐步固化,随着行业消费需求的升级,市场竞争走入了围绕“人”、货、场以及背后的直播电商供应链打造的精细化运作阶段。

因为随着行业发展,许多头部和中腰部KOL都拥有了自己的选品团队,他们能帮助消费者挑选高性价比产品,降低消费者选择成本。

另一方面,随着消费者对产品的个性化的需求越来越强,越来越倾向于即时满足,而KOL网红们快速上新,需要拿更低的价格去刺激消费欲望,从直播、下单、到生产到物流到送货上门,要用最短的时间生产出满足足够多消费者的产品来。这倒逼供应链时效越来越快。

在薇娅直播间曾发生过一件这样的事情,正在直播的薇娅被快递小哥打断,原来是她在开播时购买的RIO仅用时30分钟便送到了直播现场。

从李佳琦、薇娅以及快手辛巴等头部主播的大促玩法来看,他们强调的是“全网最低价”。

一方面电商中KOL需要借助助于数据服务商来分析消费者偏好,反馈给制造商,确定生产数量或者产品形态,拿到更低的价格,这样既能确保库存消化,又要快速满足消费者对性价比的诉求。

这背后本质是一种选品与供应链能力,它不断缩短了从生产制造到消费者的路径。自此,直播电商从流量的竞争进化到供应链能力比拼。

也正因为如此,电商平台与带货主播生态也在做出改变:一方面是瞄准上游工厂配合平台商品快速上新与出货;一方面是完善供应链配套服务。2019年拼多多的拼工厂品牌、苏宁拼购的“拼品牌”,网易考拉全球工厂店等电商与工厂合作的新模式不断涌现。

抖快们也迈出了寻求供应链合作的步伐。

去年5月,快手与京东联姻,针对供应链、品牌营销、数据能力共建等领域达成合作;两个月后,抖音也开始与苏宁易购达成合作,在供应链服务和品牌IP打造等方面进行融合。

从目前来看,头部主播的方向也已经是朝向孵化主播与组建供应链模式进阶。薇娅创立的谦寻在杭州、北京、广州等多地成立直播基地,辛巴的辛选计划在全国布局了7大直播基地。

何谓直播电商供应链?

简单来说,供应链是确保整个直播带货流量变现、业务销售、直播过程的体验物流与售后等一系列过程能够相对完美、顺利推进的大后方与大底层。

一般来说,传统意义上的供应链的基本要素包括供应商、工厂、分销与零售企业、物流企业等线下体系,比如主播选品推销,需要这些供应链服务商为其提供稳定货源及选品服务、物流配送等。而直播电商也与工厂关系越走越近,这样更方便按需定制与量产。

三、电商供应链的升级之战,云厂商成为关键一环

但随着直播电商的发展,整个直播供应链的要素还在不断扩展与升级。

这体现在几个方面的趋势:

首先是随着各大电商平台走入成熟,峰值大流量、高并发场景屡屡成为考验,如何确保这种 “关键时刻”有更稳定的直播体验保用户留存与业务增长,这需要综合性的直播底层技术与服务来确保底盘稳固。而在直播营销过程中如何避免黑产攻击,营销费用被薅羊毛,建构安全防御体系也是一大行业痛点。

此外,随着流量红利消退,电商获客向全渠道发展,对私域流量的获取诉求与大数据营销诉求越来越高,各种电商平台要把直播服务架设到小程序等私域场景之中,这需要云服务厂商来切入提供系列服务。

也就说是,随着行业走向成熟,对电商数据营销、私域流量增长、平台峰值流量的稳定性和安全防护的要求在不断提升,这在驱动电商供应链体系进一步升级。

尤其是今天电商行业大促越来越频密,它带动的大流量、高并发特征尤为显著。比如618大促至少是数亿用户参与,其涉及的查询或读写需求至少是数百亿级别的,任何一个失误都会造成重大损失。

早在2019年,苏宁邀请歌手田馥甄参加直播活动,结果因为田馥甄粉丝流量太大,直接导致服务器宕机,而这种宕机事件也曾发生在许多头部主播身上。

如何应对短时间内涌入平台的高并发流量, 如何避免直播卡顿、宕机、视频不清晰不流畅、延迟等诸多问题,是非常明显的行业痛点。

从这个角度来看,平台电商底层服务架构的重要性越来越凸显——如何提升低延迟、高并发、强实时的音视频处理传输能力,是否拥有强大的计算能力、网络带宽、实时存储等底层能力,变得非常重要。

在这种情况下,云厂商开始作为电商供应链升级的一环介入了其中——因为拥有直播电商要求的这些底层服务能力的,主要是云厂商。

当前阿里京东也在动用自身的云计算能力来为这种电商大促护航。而与此同时,小红书、蘑菇街、唯品会、云集、贝店等众多垂直电商平台都依托在腾讯云的环境上推动业务发展。

腾讯云是非常典型的云厂商玩家,它的特点是通过底层的云技术结合自身的生态资源,融合了直播技术与微信小程序生态优势,渗透入电商营销、大促扩容与企业营销、安全防御、客服服务等诸多层面。

比如在电商营销层面,腾讯云针对直播、视频、小程序等开放出了一系列的技术支持服务,以直播带货为例,腾讯云依托直播和通信解决方案,在后台承载大量的数据分析与算法及一些开箱即用的能力,帮助商家提供服务营销一体化解决方案。

在基于大促系统扩容与直播系统稳定性方面,腾讯云多年前已在联合一系列电商平台练兵。

在2019年,腾讯云做到了为S9全网90%流量护航,这有赖于腾讯云CDN的秒级弹性扩容与弹性伸缩的计算能力。

今年6.18,腾讯云服务了京东、唯品会、蘑菇街、每日优鲜、贝店、什么值得买等一众电商客户,其数据库承载了十亿级别的QPS、PB级别的数据存储量。

以腾讯云数据库Redis为例,它通过提供大规模的集群产品,为电商客户提供稳定的高并发低延迟的缓存服务,运维人员仅需在控制台点击一个按钮,即可操作完成数倍业务规格增长的弹性扩展。

而基于直播卡顿、延迟高、商品信息呈现质量低等行业痛点,腾讯云音视频(标准直播、快直播、trtc)依托腾讯多年的音视频技术和RT-ONE™音视频通信基础网络,,比传统直播协议延迟更低的快直播,为观众提供了毫秒级的直播观看体验,满足了电商直播等对延迟性要求高的特定场景需求。

当前,它已建立了推流、转码、分发、播放一体化音视频解决方案,通过视频服务、网络和CDN技术,在直播内容采集、直播内容处理和直播内容播放阶段提供底层支撑,为蘑菇街、快手等直播电商平台提供技术支持,提供清晰和低延迟高容量的服务。

而随着行业发展,直播电商的流量与资产也屡屡被黑产、羊毛党盯上,在这方面,腾讯云也布局了腾讯云天御安全等成熟的安全对抗体系与产品方案,它能基于腾讯海量的服务和黑产威胁情报监测,构建完备画像系统,自动完成维护等。

某种程度上说,腾讯云切入电商的底层云服务技术布局是电商供应链升级的一种信号。

四、云与电商结合,未来底层技术越来越重要?

在过去,原有的供应链是物流、工厂、零售企业、品牌商等要素,更多是围绕线下产业的布局,但现在,供应链要素也开始包括互联网底层云技术,随着直播电商走向规模化与标准化,云厂商正成为底层直播技术与服务的主要提供者,起着基础设施与压舱石的作用。

而新兴电商与云厂商的技术解决方案结合往往能成就更好的用户体验,实现大促等“关键时刻”的业务销量的突破,而这些“关键时刻”无法平稳过度是行业过去发展的痛点与短板。

总结可知,随着流量红利接近结束,各大电商平台一方面需要挖掘更加精细化的私域流量,实现营销效率、转化复购的增长;一方面要确保用户“边看边买”购物体验,抓各类型的消费者。

而在这背后,愈加依赖底层云基础设施与直播相结合——目前来看,行业从过去聚焦流量的竞争发展到供应链之争,如今正迎来升级之战——底层云基础设施的比拼。

而从腾讯云的电商服务的模式来看,它也在潜移默化的对行业产生影响。

一方面是在流量越来越贵的今天,它有着一定的降本增效价值。因为通过云技术服务对流量洪峰进行灵活适应、优化IT系统与业务逻辑,它本质是用更低的成本实现最大化的业务支撑,能帮助搭建数字化的供应链体系。比如说,腾讯云及其数据库服务的支撑下,电商平台从电商订单、支付、物流等核心供应链体系,都是以数据库为基础,这本质是一种数字供应链的玩法。

其次,它为助力电商转型、打造私域流量池提供了新的解决思路。比如在社交电商层面,腾讯云“小程序+云直播”模式就融合了直播技术与微信小程序生态,为垂类电商平台及品牌商家获取私域流量提供了更轻量的直播方案。

它其实也给行业带来了一种长期主义的技术思维视角。

在过去,一些电商玩家更多将专注力放在流量获取层面,但忽视了底层技术的夯实对直播体验、流量变现与销售业务的底盘作用。

从趋势看,云计算对电商的推动力是持续的,它为留住客户、推动销售有着重大作用,随着行业的发展,智能电商、智慧零售等将越来越多的需要从底层数据营销到直播技术支撑的一体化的底层服务解决方案。

云技术与电商结合是一个必然的趋势。

在5G时代,未来更清晰的4K推流、峰值并发流量场景中对产品实现VR试穿、试用等,需要更加高清、立体化的视觉呈现,基于云服务的综合定制化直播方案对交互体验与新型场景营销带来新的可能性。

也就是说,云计算技术将带给电商更多的可能性,它正在成为供应链体系升级的重要一环。从未来看,电商平台需要是供应链能力是综合性——它即需要供应商、工厂、分销与零售企业、物流企业等供应链来围绕平台销售服务,也需要在安全性、稳定性的直播技术底层能力与大数据营销服务层面走的深,走的稳,这决定了电商市场的综合竞争力。

从这个角度来看,电商供应链的升级之战已经打响,而云与电商结合则很可能成为未来电商尤其直播电商决胜的关键一环。