社交应用如何在流量红海市场中突出重围

2021-07-02海外严峻的疫情形势推动了全球“宅经济”的爆发,人们的娱乐习惯发生很大的改变,很多娱乐活动也转至线下线上,让市场拥有更多增长空间。从2020下半年起到现在,整体社交品类买量也呈现逐步上升的趋势,目前市场也是趋于成熟,头部玩家格局相对稳定,中腰部社交产品呈现多元化和垂直细分的发展趋势,大家的争夺战更聚焦于抢占存量市场和用户使用时长之上。

在双端占比上来说交友类应用在安卓和iOS双端都占到了头部位置,top4占比分别为:交友、直播、视频、语音类。从地区来讲:欧美、印度、东南亚为热门推广市场,那下面我会基于社交产品买量的视角,讲讲目前社交应用出海遇到的痛点,解决方案以及机遇和建议。

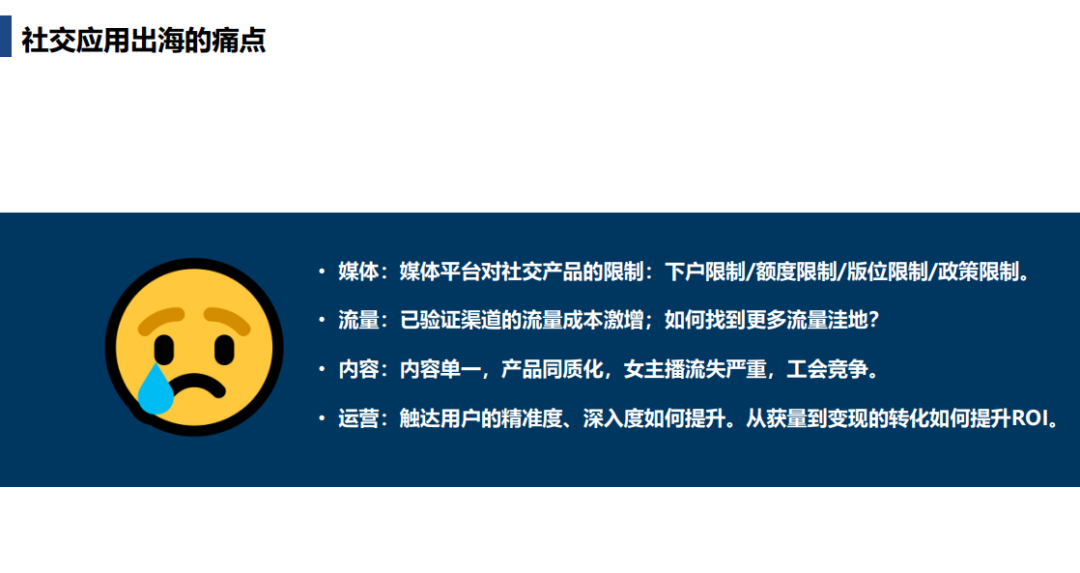

讲到社交产品出海的痛点,首先就是媒体端,在从事MediaBuy行业这七年多的时间以来,我个人也是深刻的感受到媒体平台在不同时期对社交应用的各种态度,有鼓励、有暧昧、有限制,就近大半年而言,无论是Facebook还是Google,媒体都对社交品类做了相当多的限制,首先Facebook就有难下户,账户限额,封户封主页封BM等问题,每一项都是硬伤。

另外Google近期也出现了很多规避政策的账户限制,还有版位限制,比如现在社交品类就很难去拿到Youtube的量,甚至连Display版位视频的量都比较难拿到(但我们近期已经有一些社交产品成功的跑到了Youtube上,有可能是这几天版位的限制有所放开),这些都显示了海外媒体对社交应用政策上的收紧,偏灰的一些社交应用在政策上已经并且会持续受到阻碍。

再有就是刚刚有提到在头部厂商稳定或者说野蛮买量的同时,社交产品的激烈竞争也导致了整个流量成本的激增,那么如何找到更多的流量洼地,目前也是存在的问题之一。

另外值得讨论呢的是内容和运营上也会遇到比如说产品同质化,内容的单一,女主播的流失和工会竞争的问题,还有后端如何实现更高效的买量到变现,如何更精准的触达用户,从而更好的提升ROI,这是目前流量端比较核心的问题。

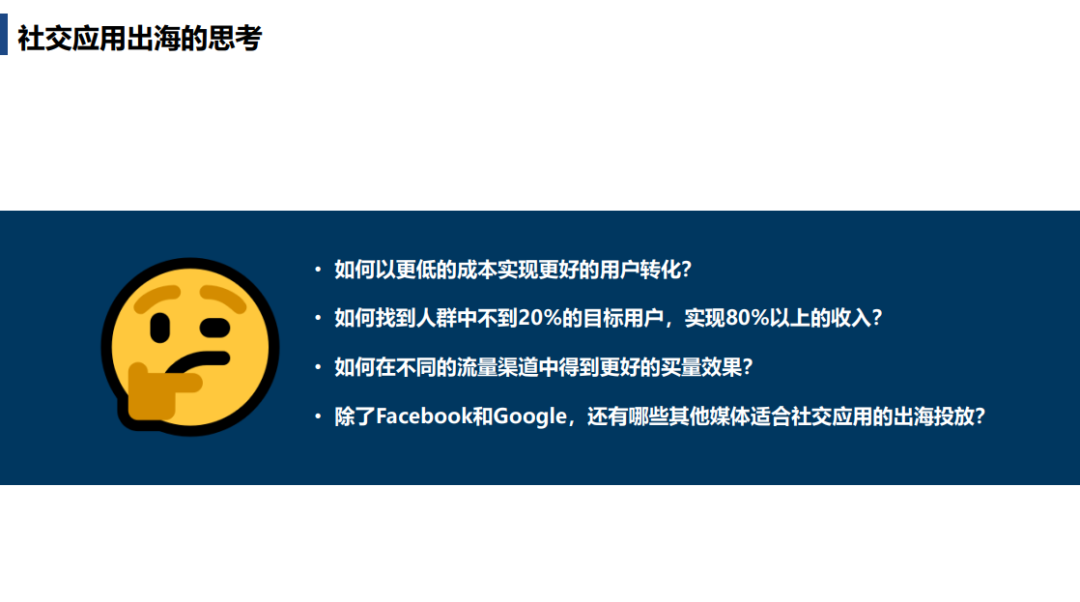

那既然有了痛点,也当然会引申出我们对于社交应用出海的思考,比如说:如何以更低的成本实现更好的用户转化?如何找到人群中不到20%的目标用户,实现80%以上的收入?如何在不同的流量渠道中得到更好的买量效果?除了Facebook和Google,还有哪些其他媒体适合社交应用的出海投放?

下面我会从买量增长角度,简单梳理和分析一下社交广告投放相关的玩法和策略。

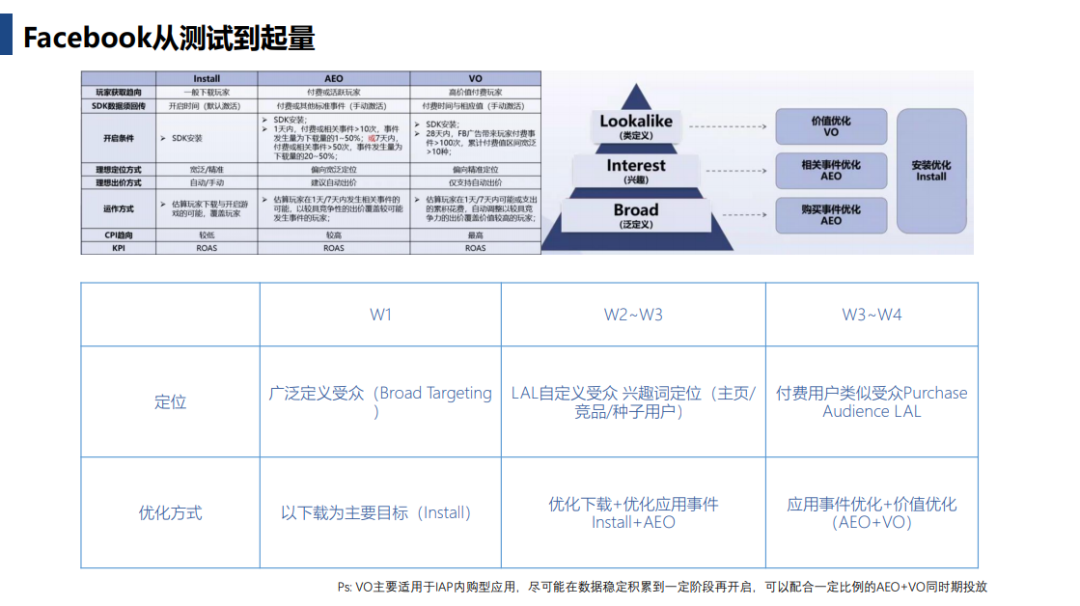

相对Google而言,Facebook对于广告优化上来说有更高的操作性,比如他会有从Install,AEO到VO的三种投放方式,还会有AAA自动广告到手动广告,另外还有CBO等等,还会有很多其他的受众相关比如类似受众,兴趣定位等等让我们更精准的去触达我们的目标人群。

我们近半年接触到的社交应用更多的是以IAP产品为主,下面这个表格展示了当我们开启一个主要以应用购买为主,看重后期回收的社交应用时,不同阶段的买量思路。

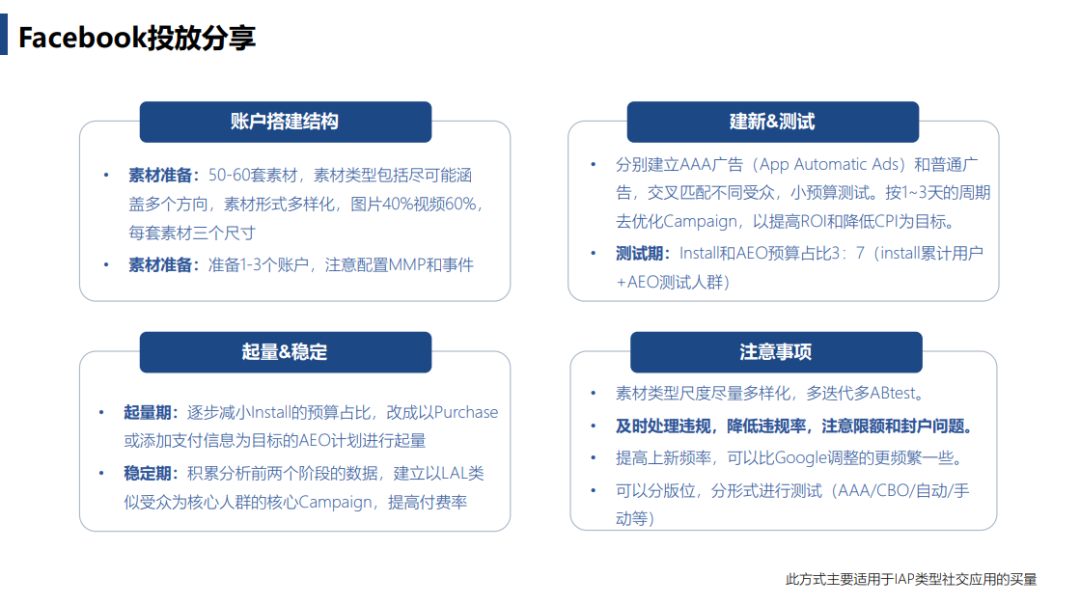

下面这张图展示了我们Facebook投放上从账户搭建、素材结构到投放方式的基本思路(只是最基本的思路,不同产品不同阶段的投法无法一概而论)。

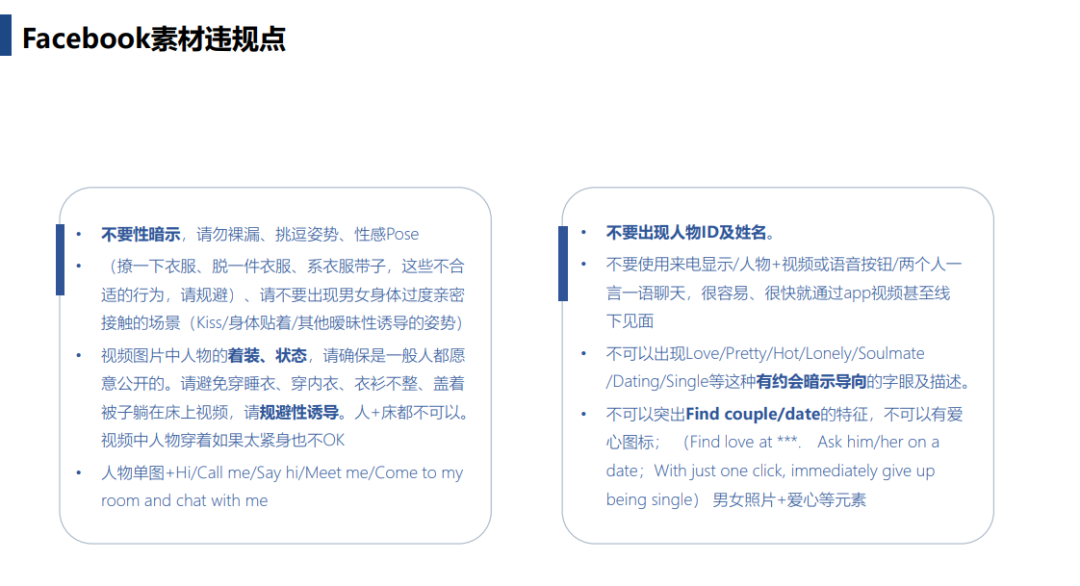

这里展示了Facebook的主要的一些违规的点,首先色情违规是社交应用素材上的重灾区,目前平台对素材的要求和限制政策也是更加的收紧,比如不要使用性暗示,背景不能出现床等元素,也要注意素材中人物的着装和状态,然后就是尽量不要很明显的去宣传可以帮助用户去结交男女朋友,不然可能会被判定为Dating类型的产品,这里插一句,如果你真的做的是dating类的产品,必须加白和定位18+最好是可以找到Facebook的直客经理进行相关的操作,如果是社交产品,那么不要申请白名单,另外注意落地页 素材 广告文案上不要使用Dating/Loving/Single/Love的描述,不能出现Finding couple的特征,总之就是暗示约会,这里就是为什么很多社交客户在开户或者投放的过程中,被系统反复提示落地页有问题或是需要申请Dating的白名单,就是因为落地页或者广告上被系统判定携带了Dating的元素。

大家都说Google的应用广告像一个黑盒,可操作的地方相对Facebook来讲就比较少了,AC Campaign的原理是通过机器学习,从用户的行为、内容和意图等多个维度进行分析;基于用户的应用安装、应用内事件、用户使用的设备地点、搜索内容等数据以及用户在不同平台的偏好设置进行学习;再把这些内容反馈给Google,然后系统会进行建模,再把广告曝光给可能对这个应用感兴趣的用户,所以整个逻辑跟其他平台的获量逻辑是不一样的,最明显的特点是Google广告需要有学习期,而且学习期会有一定的数据波动,这时我们就需要有一套规范的测试逻辑,来找到最优解 。

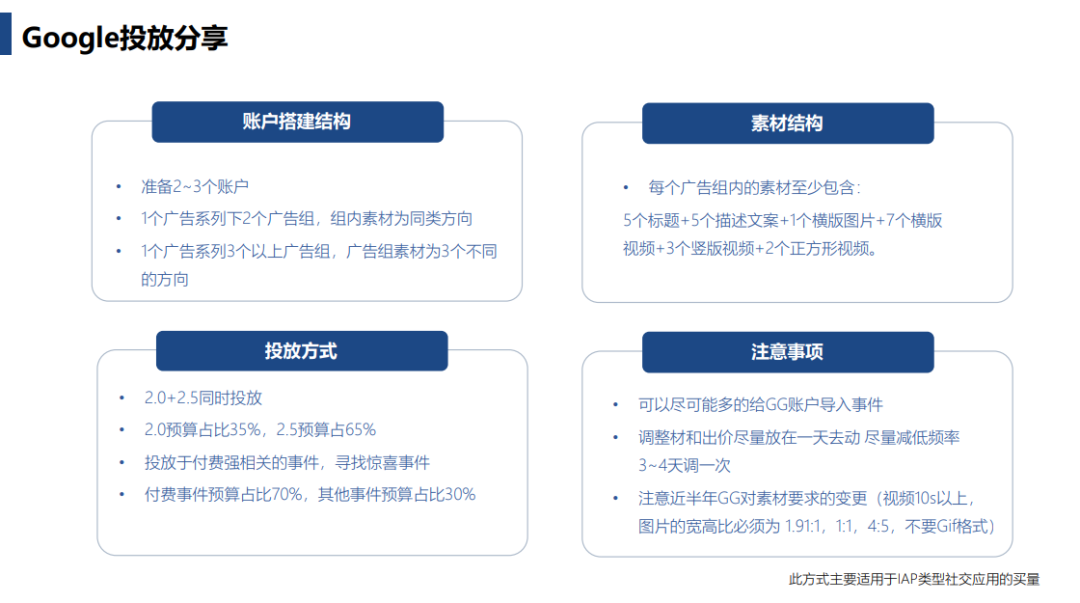

同样是以重回收的社交产品为例,下面这张图展示了我们Google投放上从账户搭建、素材结构到投放方式的基本思路(只是最基本的思路,不同产品不同阶段的投法无法一概而论)。

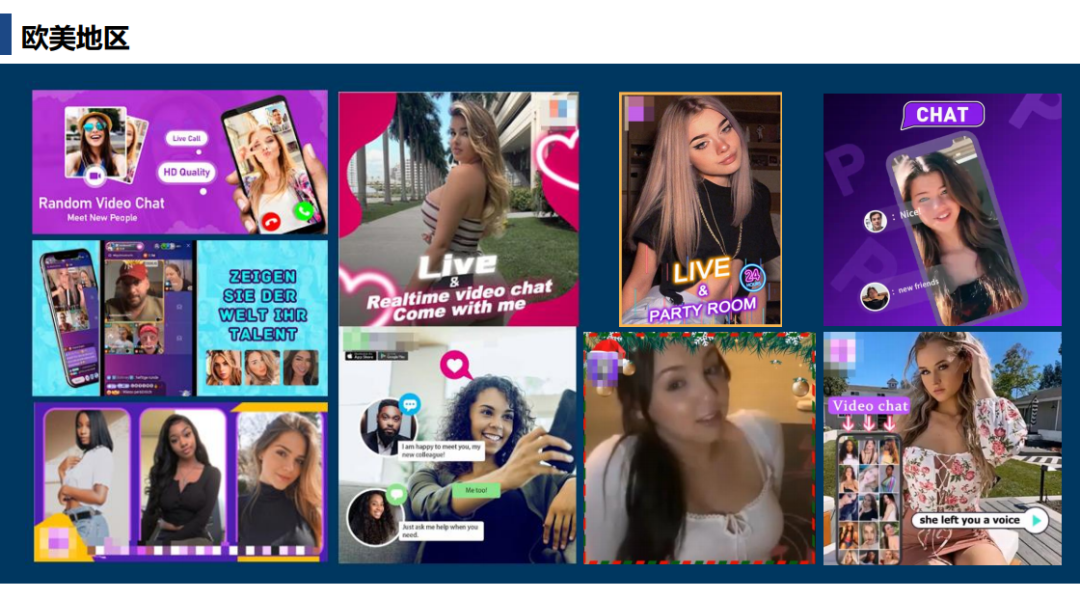

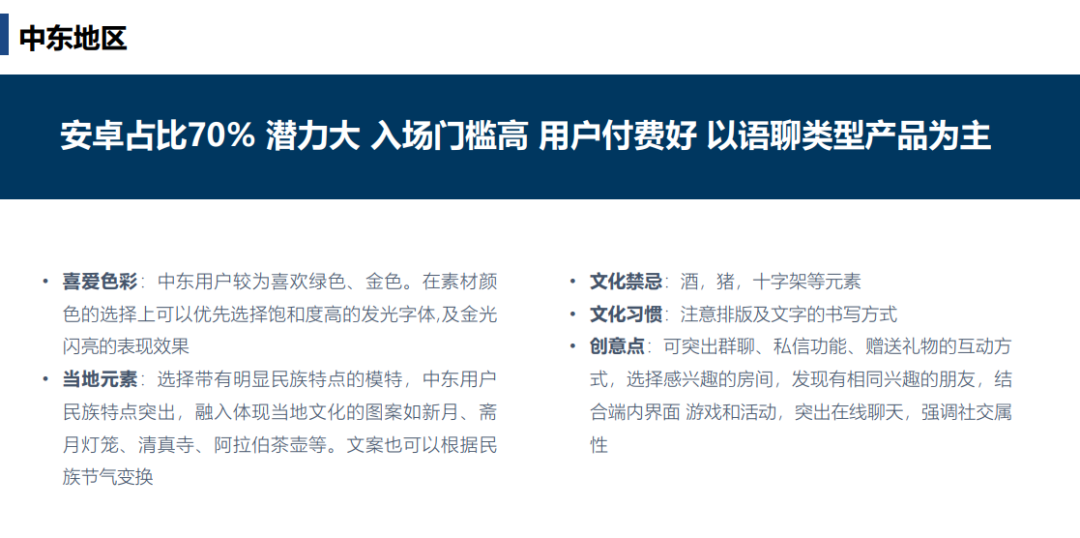

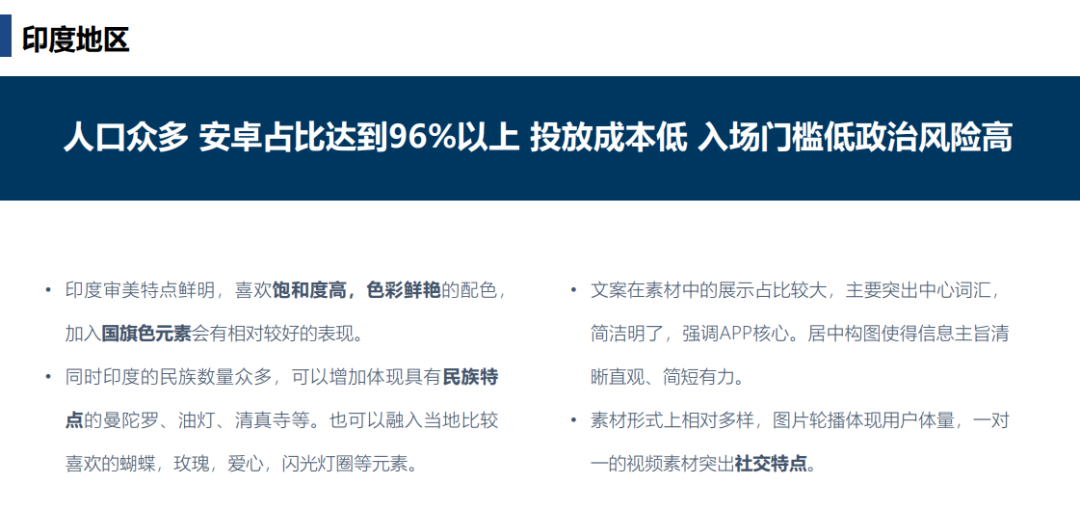

素材现在对于我们效果类广告中的影响占比也是越来越大,好的素材可以节约掉我们很多的测试成本,随着互联网5G的发展,视频广告的占比呈稳步上升,尤其是在T1类型的国家,大部分信息流广告都是以视频为主,下面是分地区的素材分析 。

顺便提一下,苹果自今年起对于开发者100万美金以内的营收实施优惠政策,支付渠道提成由30%下降到15%。另外Google也会在7月初调降分成比例到15%,需要关联开发者账户,也可以享受到前100w美金的调降,这对安卓和IOS的开发者来讲都算是利好的消息。

对于后面社交品类的发展趋势,我们认为,只有高质量合规的内容和素材,才是留住用户的关键。而对于投放平台来说,内容合规才能拿到入场证,打擦边球、灰色的内容将会失去生存空间。提供优质的内容,成功打造品牌是当前长期发展的核心的要素。而产品和服务,又是构成内容最主要元素。而这也正成为业界的共识。

另外,随着流量规模的增长、出海群体壮大,出海流量需求也与日俱增,单个用户获取成本也会面临水涨船高的问题。